こんにちは!先日、我が家に東京ガスから「電気料金値上げのお知らせ」が届きました。これを機に、我が家の光熱費を振り返り、関東地方の平均と比較してみることにしました。

この記事では、5人家族の光熱費事情、今回の値上げの影響、そして家計管理についてお話しします。

我が家の光熱費:季節ごとの推移

我が家は5人家族で、3LDKの分譲マンションに住んでいます。ガス代と電気代を合わせた光熱費は、季節ごとに以下のように変動します。

- 春・秋:約15,000円

冷暖房をほとんど使わないため、比較的安く済む時期です。 - 夏:約23,000円

エアコンの稼働時間が増えるため、光熱費が最も高くなる時期です。 - 冬:約20,000円弱

暖房や給湯器の使用が増えますが、夏ほどの負担はありません。

年間平均では、月々約19,000円前後です。

関東地方の平均光熱費と比較

総務省統計局のデータによると、関東地方の6人世帯における平均的な光熱費は以下の通りです。

- 電気代:約18,941円

- ガス代:約5,469円

- 合計:約24,410円

これを5人世帯に換算すると(6人世帯の光熱費を5/6に調整)、約20,342円となります。我が家の月々の光熱費(約19,000円前後)は、この値と比較すると、ほぼ平均的な範囲内であると言えそうです。

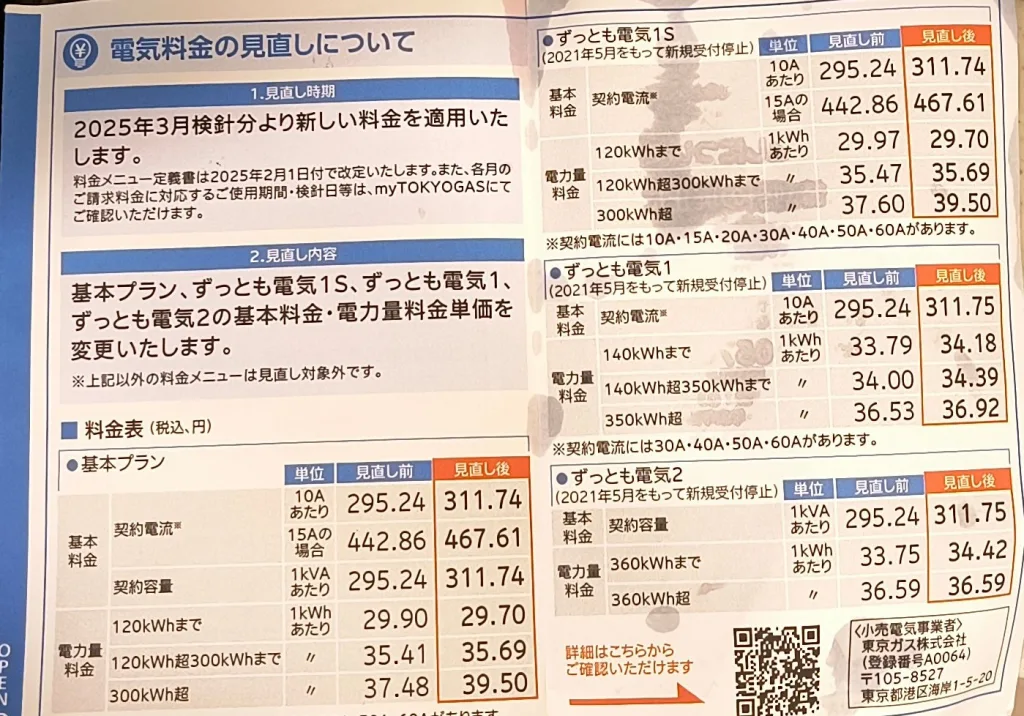

【今回の値上げ】ずっとも電気1が1%程度の値上げに

先日、東京ガスから「ずっとも電気1」の値上げ通知が届きました。内容を確認すると、電気料金が約1%程度値上げされるとのことです。

- 影響額:月額100円〜200円程度の負担増加

- 背景:燃料価格の変動や市場環境の影響とされています(詳細は東京ガス公式ページ参照)。

この値上げは月額で見るとわずかですが、年間では1,200円〜2,400円の増加に。家計全体への影響は小さいとはいえ、光熱費がじわじわと上がっていく現状には注視する必要があります。

すでに節約できることは実施済み

我が家では、すでに以下の節約策を取り入れています。

- エアコン設定温度の見直し(夏28℃・冬20℃)

- LED照明への全面切り替え

- 待機電力の削減(使わない家電のコンセントをこまめに抜く)

これらの対策により、光熱費を一定の範囲内に抑えることができています。しかし、すでに節約できることはほとんど実施済みであり、これ以上の削減は難しい状況です。

節約以外の次の一手を考える

節約に限界を感じる中で、我が家では以下のような「次の一手」を検討しています。

- 省エネ家電への買い替え

冷蔵庫やエアコンなど、大きな電力を消費する家電を最新の省エネモデルに切り替える。 - 住宅断熱の強化

窓やドアの隙間風対策、断熱材の導入で冷暖房効率を向上させる。 - 電力会社やプランの見直し

他社プランや新たな契約オプションを検討し、よりお得なプランがないか調査。

まとめ:値上げにどう向き合うか

今回の「ずっとも電気1」の値上げは、家計に大きな影響はありませんでした。しかし、光熱費がじわじわと上昇していく中で、節約の工夫や家計の見直しはますます重要になっています。

皆さんのご家庭では、光熱費にどのように向き合っていますか?おすすめの対策やプランがあれば、ぜひコメントで教えてください!

参考情報

- 東京ガス:ずっとも電気1プラン詳細

- 総務省統計局:光熱費の平均データ